汽车消费税_汽车消费税征收范围

大家好,今天我想和大家分享一下我在“汽车消费税”方面的经验。为了让大家更好地理解这个问题,我将相关资料进行了整理,现在就让我们一起来学习吧。

1.进口小汽车需要缴纳消费税吗

2.汽车消费税是多少

3.汽车消费税税率是多少?

进口小汽车需要缴纳消费税吗

按照我国规定,进口汽车需要缴纳三种税,分别是关税、增值税、消费税,前两者是固定税费。消费税从1%到40%不等,不同排量的进口车消费税的税率是不同的。车辆消费税的计算方式:排气量1.0升以下(含1.0升)的车辆为1%,排气量1.0升以上至1.5升(含1.5升)的车辆为3%,排气量1.5升以上至2.0升(含2.0升)的车辆为5%,排气量2.0升至2.5升(含2.5升)的车辆为5%。

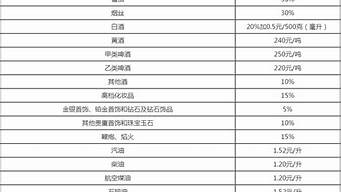

消费税汽车征税范围是什么?

通常征收汽车消费税主要包括以下三种:

1、采用车:排气量在1.0升(含)以下的,税率为1%;1.0升以上至1.5升(含)的,税率为3%;1.5升以上至2.0升(含)的,税率为5%;2.0升以上至2.5升(含)的,税率为9%;2.5升以上至3.0升(含)的,税率为12%;3.0升以上至4.0升(含)的,税率为25%;4.0升以上的,税率为40%。

2、中轻型商用客车:统一根据税率5%征收。

3、超豪华轿车(零售价130万元及以上乘用车/中、轻型商用车):在现行税率的基础上,在零售环节征收消费税,税率为10%。

汽车消费税是多少

进口汽车的关税税率为15%左右。消费税则是阶梯税率,根据排气量所定的。乘坐用车)气缸容量(排气量,下同)在1.0升(含1.0升)以下的,1%;气缸容量在1.0升以上至1.5升(含1.5升)的,3%。

进口小汽车消费税为15%。汽车零部件关税税率为6%,消费税税率根据汽车排量不同具体分为7个档次:

1、气缸容量(排气量,下同)在1.0升以下(含1.0升)的,税率1%;

2、气缸容量在1.0升以上至1.5升(含1.5升)的,税率3%;

3、气缸容量在1.5升以上至2.0升(含2.0升)的,税率5%;

4、气缸容量在2.0升以上至2.5升(含2.5升)的,税率9%;

5、气缸容量在2.5升以上至3.0升(含3.0升)的,税率12%;

6、气缸容量在3.0升以上至4.0升(含4.0升)的,税率25%;

7、气缸容量在4.0升以上的,税率40%。

进口小轿车应缴纳的关税在进口时征收,以关税完税价格,即到岸价格,下同为计税依据,适用国税率为15%,应纳税额计算过程如下:应纳税额=关税完税价格乘以适用税率。

应纳消费税税额=消费税组成计税价格乘以适用税率。

法律依据:

《中华人民共和国消费税暂行条例》

第五条 消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额乘以比例税率

实行从量定额办法计算的应纳税额=销售数量乘定额税率

实行复合计税办法计算的应纳税额=销售额乘以比例税率+销售数量乘以定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

汽车消费税税率是多少?

法律主观:

汽车消费税其实就是购置税。购置税=计税价格×税率(如果低于国税总局颁布的最低计税价格则按国税总局规定的最低计税价格计征)。自用车税率计算:价外费用×10%,其中价外费用不含增值税;进口车税率计算:计税价格=关税完税价、关税、消费税计税价格×10%。法律客观: 《中华人民共和国消费税暂行条例》第十二条消费税由税务机关征收,进口的应税消费品的消费税由海关代征。汽车消费税税率:

1、财政部、国家税务总局2008年8月13日发布通知,从2008年9月1日起调整汽车消费税政策,提高大排量乘用车的消费税税率,降低小排量乘用车的消费税税率;

2、通知表示,排气量在3.0升以上至4.0升(含4.0升)的乘用车,税率由15%上调至25%,排气量在4.0升以上的乘用车,税率由20%上调至40%;

3、降低小排量乘用车的消费税税率,排气量在1.0升(含1.0升)以下的乘用车,税率由3%下调至1%。

百万购车补贴

今天关于“汽车消费税”的讲解就到这里了。希望大家能够更深入地了解这个主题,并从我的回答中找到需要的信息。如果您有任何问题或需要进一步的信息,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。